DeFiレンディングサービスにはコントラクトアドレスにプールして資金の貸し借りをするタイプとP2Pでマッチングさせて資金の貸し借りをするタイプに大別することができます。しかしP2Pでマッチングさせるタイプ(Dharma v1など)は取引相手が存在しないとうまくマッチングしないため、最近ではプール型のレンディングサービスが主流になっているのではないでしょうか。今回はそんなプール型DeFiレンディングサービスの金利モデルの仕組みと違いをご案内します。参照記事:https://medium.com/@divine_protocol/what-is-the-most-desirable-interest-rate-model-for-pool-based-defi-lending-services-16ee2f88da25

Contents

目次

金利を決定するメカニズム

プール型DeFiレンディングの金利発生の仕組み

プール型DeFiレンディングサービスで預金者が受け取る利息は、借り手から生じる利息に正比例します。つまり金利が高いということは、借り手側の利息も高いということです。このモデルの重要なポイントは貸し手は出来るだけ高いレートで貸したい、借り手は出来るだけ低いレートで借りたいという両者の思惑をどのようにバランスさせるかというところにあります。「利用率/Utilization rate」が金利を決定する

「利用率」とは、コントラクトプールに預けられているトークンの貸付可能合計額(預金総額+プロトコルの資本)に対する貸し出しされたトークン量(借入総額)の割合を示す指標です。この利用率が高いと預金者の金利が高くなり、逆に低いと金利が低くなります。金利モデルはメカニズムにどう影響するのか?その重要性について

金利モデルはプール型レンディングサービスの機能を維持させるために重要な役割を担います。プール型レンディングサービスの金利モデルには主に3つ(①線形、②多項式、③指数)のモデルがあり、Compound、Fulcrum、dydx、DDEX、Divineなどはそれぞれこのモデルのどれかを採用しています。なぜ金利モデルが重要なのかという点については以下の1、2をご参照ください。1.高金利預金を実現させるために利用率はある程度高くなければならない

預金に対して高い金利を提供するには、上述したように利用率を上げる必要があります。貸し手と借り手、つまり需要と供給が現在の市場金利で満たされていれば、利用率が高いほど預金者の金利は高くなります。しかし一方で利用率が低い場合は、預金者に提供される金利も低くなるため、システムに資金を提供するインセンティブが小さくなり、その結果として引き出しの増加、プールの継続的な縮小を引き起こす可能性があります。そうなってしまうと最終的にはシステムの利用者が減少してしまうという結果も考えられます。→金利モデルは利用率を上げる必要がある2.いつでも引き出し可能(一定数)にするには利用率が高すぎてはならない

上述の1と矛盾するようですが、利用率は高すぎてもいけません。なぜなら利用率が高すぎると出金リクエストに対応しきれなくなってしまう可能性があるからです。ですので、一定額の資金をすぐに出金できるように利用率を一定のレベル以下に保つ必要があります。仮に利用率が100%に近づいた場合は急激な金利の高騰などで借入の返済、または追加預金を奨励する措置を取る必要があります。→金利モデルは利用率を一定以下に保つように機能しなければならないプール型DeFiレンディングサービスの金利モデル比較(※DAIの金利比較)

1.線形モデル

線形金利モデルを採用しているレンディングサービスはCompound、Fulcrumです。

Compound

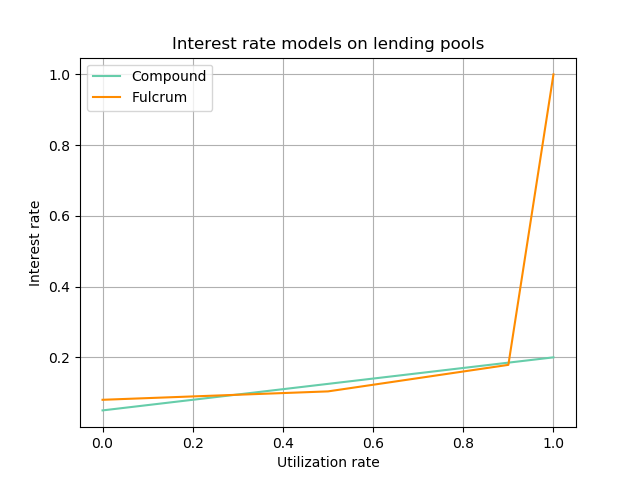

Compoundの金利モデルは上図のようにとても単純で[Compound(x)=0.15x+0.05]で成り立っており、利用率(x)0%の場合は金利5%、100%の場合は金利20%です。利用率が高まっても急激な金利高騰がないため、利用率を下げる圧力が他と比較すると働きにくいモデルと言えます。懸念点としては利用率100%でも金利20%であることから資金の引き出しができなくなりバンクラン(取り付け騒ぎ)を引き起こす可能性は考えられます。ただし、Compoundプロトコルは単純に金利モデルだけで評価できるDeFiサービスではなく、Cトークン(債権トークン)により外部へ機能拡張しているという点には注意しておきたい

Fulcrum

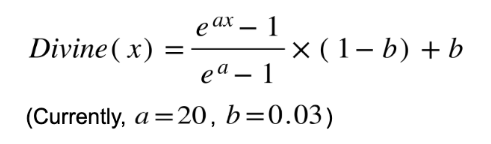

Fulcrumの金利モデルはCompound同様に線形モデルではあるものの、利用率(x)の上昇に応じて段階的に金利効率が上がるモデルです。[Fulcrum(x)=0.0475x+0.08(x<0.5)、0.1875x+0.01(0.5≦x<0.9)、8.2125x-7.2125(x≧0.9)]となっており、利用率90%を超えると急激に金利上昇するようになっておりバンクランのリスクを回避するよう機能しています。Fulcrumの利用率0%の時で金利8%、利用率100%の時には金利も100%です。2.多項式モデル

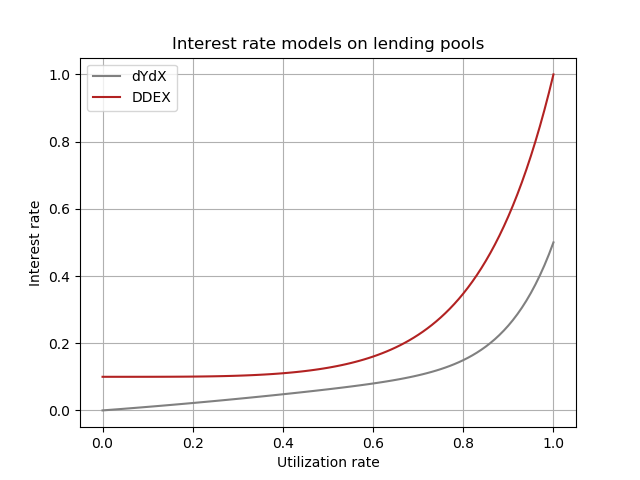

多項式金利モデルを採用しているのはdydxとDDEX。緩やかなカーブを描きながら利用率に応じて金利上昇していくモデルです。利用率100%に近づくと急激に金利が上昇するため、資金の引き出しが困難になるというリスクを回避するモデルとして優れていると言えます。

dydx

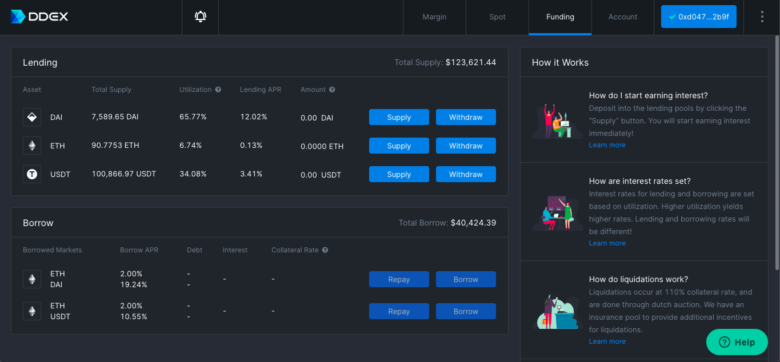

DDEX

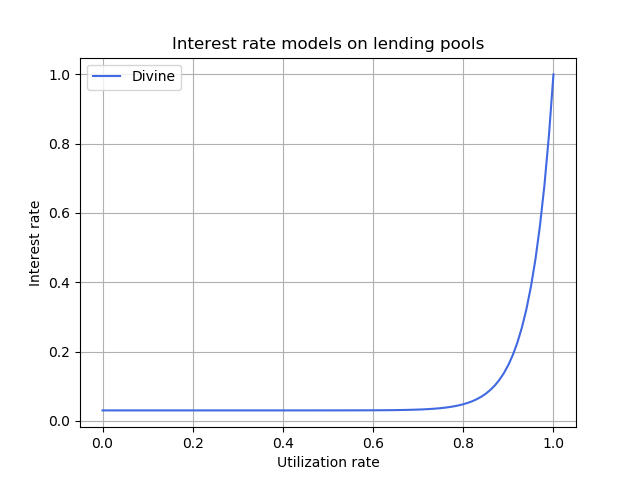

指数モデル