暗号資産(現仮想通貨)にかかる所得税、それは暗号資産を保有する人の多くが関係する税金です。所得税の仕組みは、最低限おさえておきたいポイントですので、きちんと把握しておきましょう。

今回は暗号資産の所得税の話と計算方法についてご案内いたします。

※もちろん自身に関係する税金は所得税以外も全部知っておかないと、あとで余計な税金を課税されてしまう可能性があるので、暗号資産に関係する税制の全体像は把握しておきましょう↓

目次

暗号資産にかかる所得税の話

所得税には、利子所得や配当所得、給与所得など計10種存在しますが、暗号資産の場合の所得税は原則として「雑所得」に区分されます。

ただし、事業取得者や客観的に明らかに暗号資産取引で生計を立てていると判断されるような場合は「事業所得」として扱われます。

また暗号資産にかかる所得税は、課税対象となる範囲が売却時だけというわけではなく多岐に渡るので、面倒ですがこの辺りはきちんと理解はしておきましょう。

以下の1〜5のように暗号資産を入手した場合を例に所得税を説明していきます。

- 売却

- 決済

- 仮想通貨の交換

- 証拠金取引をしたとき

- ハードフォークして仮想通貨を得たとき

1.暗号資産を売却して法定通貨(日本円)を得たとき

法定通貨(日本円)との交換は、利確確定となり所得税の課税対象となります。

所得金額は「売却価格と取得価格との差」から算出し、その金額が所得税の課税対象となります。

2,決済に暗号資産を用いたとき

暗号資産で商品やサービスを購入した場合、その時点での「商品価値と暗号資産の取得価格の差」が所得金額となります。※取得金額が課税対象となります。

実際にBTCなどを決済利用できるところもありますが、その性質から暗号資産を決算手段として用いるというのはかなり珍しいパターンだと思います。利用する機会があったときに備えて、念の為覚えておくくらいで良いかもしれません。

3.暗号資産と暗号資産を交換したとき

暗号資産を異なる暗号資産と交換した場合、その時点での「新たに手に入れた暗号資産の取得価格と保有していた暗号資産の取得価格の差」が所得金額となります。

4.暗号資産の証拠金取引(マージントレード)したとき

証拠金取引をした際の、「差益・差損」が所得金額となります。ちなみに「申告分離課税」ではなく「総合課税」として申告する必要があります。

5.暗号資産がハードフォークしたとき

暗号資産がハードフォークして、新たに誕生した暗号資産を入手した場合には、「所得税は発生しません」

取得税は、「経済的価値のあるもの」を取得した場合に取得した時点における時価を元に取得金額を算出します。つまりハードフォークして誕生した暗号資産を取得したその時点では、取引相場が存在しないので経済的価値を有していないと判断されます。

ただし、ハードフォークで取得した暗号資産を売却などした場合は、当然課税対象となります。

暗号資産の所得税「計算方法」

暗号資産(旧仮想通貨)の所得税算出には、国税庁のホームページに公開されている「仮想通貨の計算書」(Excel)を用いると、とても簡単に行えます。

今回はこの「仮想通貨の計算書」を用いて所得税を算出する方法をご案内します。

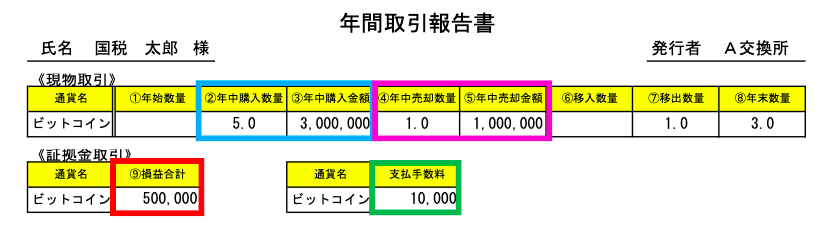

事前に「利用した仮想通貨取引所」より送付される年間取引報告書(下画像参照)が必要となりますので、所得税申告前に用意しておきしょう。

あとは、年間取引報告書に記載されている上画像の各色(青・ピンク・赤・緑の枠囲み)を「仮想通貨の計算書」に入力するだけで、所得税が算出されます。もし前年度末の残高があればそれも入力してください。

以上で「所得税の計算」は終わりです。とても簡単ですね。